Na pierwszym zebraniu w nowym roku szkolnym rodzice zwykle dowiadują się, że:

“ubezpieczenie w tym roku zawieramy w firmie X, kosztuje ok. 50 zł i jest płatne do 30 września”.

I to właściwie wszystkie informacje, jakie przekazuje nauczyciel. W efekcie rodzice najczęściej nie wiedzą nic więcej o ubezpieczeniu, za które zapłacili. Najczęściej również o nic nie pytają, traktując opłatę za ubezpieczenie jako stały, obowiązkowy koszt ponoszony we wrześniu.

Czy ubezpieczenie NNW jest potrzebne

Ubezpieczenie NNW to ważne zabezpieczenie dla nas i naszej pociechy. Wszyscy wiemy jak aktywne są dzieci w szkole i poza szkołą. Polisa NNW – od następstw nieszczęśliwych wypadków – ma zabezpieczać zdrowie i życie naszych pociech każdego dnia. Taką polisę proponują nam przedszkola, szkoły i uczelnie z początkiem roku nauki. Przed decyzją o zakupie NNW, sprawdźmy koniecznie, jak chroni nas polisa.

Szkoła nie zawsze bezpieczna

Wg raportów MEN (Ministerstwa Edukacji Narodowej) w roku szkolnym 2015/2016 zgłoszono 65.241 wypadków uczniów.

- Najwięcej wypadków dotyczyło szkół podstawowych – blisko 31 tysięcy

- Najczęściej są to uszkodzenia kończyn, na drugim miejscu urazy głowy

- Główną przyczyną jest nieuwaga oraz nieumyślne uderzenie

Ochronę z ubezpieczenia NNW możemy zapewnić naszym dzieciom na etapie żłobka, przedszkola, szkoły podstawowej, gimnazjum, liceum, a także w trakcie studiów.

Nasza propozycja

W zakresie NNW dla dzieci rekomendujemy rozwiązania firmy Generali. Za rozsądne pieniądze oferowany jest szeroki zakres ochrony a wybór spośród 4 wariantów pozwala dopasować ubezpieczenie do preferencji rodzica.

Zalety

- szeroki zakres ubezpieczenia

- możliwość wyboru jednego z czterech różnorodnych wariantów ubezpieczenia

- zakres ubezpieczenia rozszerzony o wyczynowe uprawianie sportu dla osób do 18 roku życia

- ochrona ubezpieczeniowa na całym świecie

- całodobowa ochrona ubezpieczeniowa w szkole, w domu, na wakacjach

- możliwość objęcia ochroną już od dnia następnego

- zgłoszenie szkody – osobiście, telefonicznie, listownie, pocztą elektroniczną

Można ubezpieczyć

- dzieci w wieku od 0 do 18 roku życia, w tym:

- uczniów szkół podstawowych, gimnazjalnych, średnich

- dzieci w wieku przedszkolnym

- dzieci pracowników firm

- dzieci do 18 roku życia uprawiające sport w ramach sportowych klubów szkolnych lub pozaszkolnych

- osoby do 26 roku życia, jeżeli kontynuują naukę w trybie dziennym

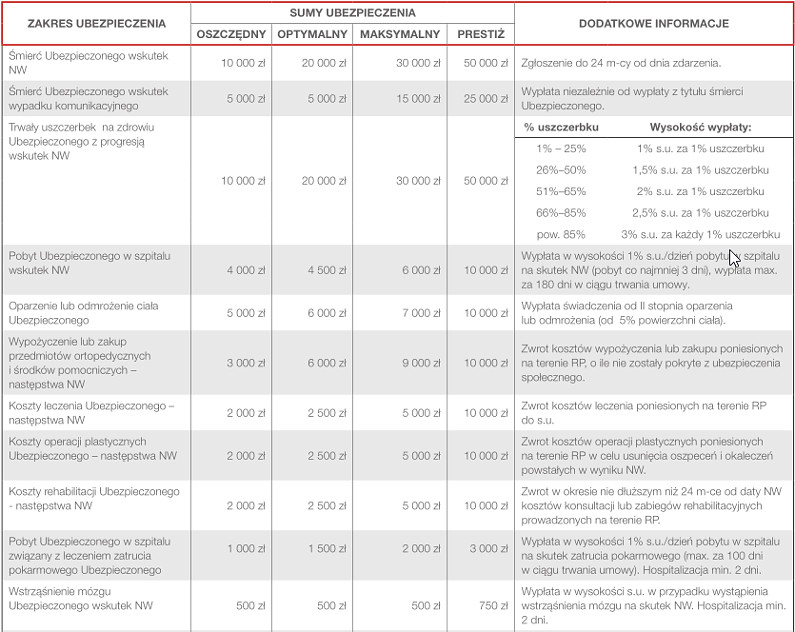

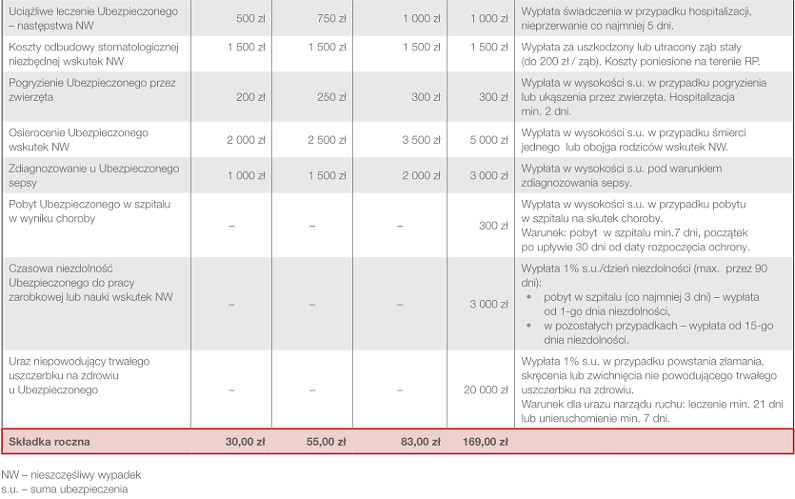

Warianty ubezpieczenia

Odszkodowanie wypłacane jest za

- leczenie i rehabilitację w prywatnych placówkach medycznych (zwrot kosztów)

- zdarzenia mające miejsce podczas wyczynowego uprawiania sportu – dla osób do 18 roku życia

- następstwa wypadków zaistniałych na całym świecie

- pobyt w szpitalu na skutek NW – wypłata od 1 dnia pobytu, jeżeli Ubezpieczony przebywał co najmniej 3 dni w szpitalu

- śmierć wskutek wypadku komunikacyjnego (dodatkowa wypłata)

- oparzenia lub odmrożenia

- pogryzienie przez zwierzęta

- zatrucie pokarmowe, wskutek którego Ubezpieczony był hospitalizowany

- trwały uszczerbek na zdrowiu uwzględniający progresję

Jak skorzystać z ubezpieczenia

Do zawarcia dziecięcej polisy NNW należy przygotować następujące informacje:

- Wybrany wariant ubezpieczenia

- Informacje o ubezpieczającym (rodzicu, opiekunie prawnym):

- Imię i nazwisko

- PESEL

- Adres zamieszkania

- Adres email

- Nr telefonu

- Informacje o ubezpieczonym (dziecku, dzieciach)

- Imię i nazwisko

- PESEL

- Adres zamieszkania

Najlepiej jest zadzwonić do nas, ewentualnie wysłać dane pocztą elektroniczną. Polisa wystawiana jest od następnego dnia roboczego a opłacić ją można np. przelewem na wskazane w polisie konto.

Ważne dokumenty

- Karta zalet NNW dzieci

- OWU Generali z myślą o NNW

- Załącznik 1 do OWU z myślą o NNW Tabela uszczerbków

- Załącznik 2 do OWU z myślą o NNW Tabela przedmiotów ortopedycznych

- Załącznik 3 do OWU z myślą NNW Klasy ryzyka

Inne możliwości

Dla bardziej wymagających rodziców, oczekujących wyższych sum ubezpieczenia, albo jeszcze szerszego zakresu ochrony posiadamy dedykowane rozwiązania. Również gromadzące środki na przyszłość dzieci, z gwarantowanym zwrotem składek (czyli bez ryzyka inwestycyjnego).